経理や財務の部署に所属すると、様々な業務が出てきます。財務管理の目的は、「会社に必要な資金をどのように調達して」「その資金をどのように運用していくか」の施策を考えて、企業価値を上げるために実行していくことにあります。経理は会社内で発生した取引に関して、仕訳を通して、記録計算することが業務になるため、財務計画の立案から資金の調達と運用がメインである財務管理とは異なる業務になります。手形は、小切手と同じように、一定の金額の支払を目的とする有価証券です。銀行から小切手帳を購入するように、手形帳も銀行から購入します。紙質はほとんど同じです。サイズは手形の方が若干大きく、記載事項も手形の方が多くなっています。両者の最大の違いは、手形には満期日があるという点です。小切手は、受け取った人が銀行に持ち込めばすぐに現金を受け取ることができますが、手形は支払期日まで待たなければ現金に換わりません。そこで手形管理の小切手管理についてご紹介を致します。

![]()

![]()

![]()

小切手の概要

小切手は、小切手法に基づき、銀行などの支払場所において、持参人に対して記載されている金額が支払われる証券をいいます。その人に対して記載されている金額が支払われる性格を持っています。

振り出される小切手には主に次の2つがあります。

- 銀行等にその券面金額に相当する現金を払い込んで、銀行等が自らを支払人として振り出した小切手を使用する方法。この方法によって振り出された小切手を自己宛小切手といい、一般的には預手(預金小切手の略)と呼ばれています。

- 銀行に当座預貯金口座を開設し、小切手帳の交付を受けて自ら振り出して用いる方法。

小切手受取時のポイント

小切手を受け取った場合の実務上重要なポイントとして、次の点があります。

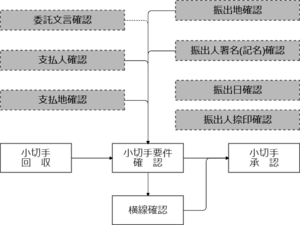

- 小切手要件の確認

小切手を受け取ったときは、すぐに小切手要件(小切手文句、小切手金額、支払委託文句、支払人、支払地、振出日、振出地、振出人の署名)を確認します。小切手要件を満たしていない小切手は無効であり、これに対する支払いはされませんので注意が必要です。 - 過ぎに取立て

小切手は振出日より10日前が支払呈示期間のため、速やかに銀行に取立てに出す習慣が必要です。 - 金庫に保管

盗難、紛失、不正などがないように、保管は金庫で行うようにします。 - 管理台帳による管理

管理台帳における速やかな管理を行います。経理担当者は、日付、小切手番号、相手先、金額などの情報を管理台帳に記載します。これは不渡などの何らかの事態が起きた時にすぐに対応するためです。

小切手入手時の業務フロー

まとめ

資金の仕事をご紹介が、財務部門が必要とするスキルは、調達の有無と手段を決定する判断力(返済の見積もり計画、会社の財務状況の分析、調達する資金の用途別内訳、そもそも実現可能なのかなど)と金融機関に対する折衝力になります。

企業のキャッシュの現状を把握するためには、経理部門との連携は必須ですが、資金調達の手段にはさまざまな方法があり、どの方法が最適であるかはその企業の状態によっても変わってきます。

そもそも調達する必要があるのか、あるのであればどのような手段でするかを検討する判断力が求められ、そのためには新規事業の利益計画や他部署の財務状況を熟知していなければいけません。

また、金融機関から融資を受ける場合は金利や担保、補助金の場合は申込書・申請書の提出といった問題が出てきますが、できるだけ有利な条件で融資・出資を受けるには論理性、説得力、コミュニケーション能力などの折衝が求められます。

株式の発行やベンチャーキャピタルからの出資といった大規模な資金調達と比べれば、中小企業の資金調達は地味な仕事かもしれませんが、中小だからこそ細かい調整が必要で、むしろ重要度は高いといえます。

![]()