経理や財務の部署に所属すると、様々な業務が出てきます。財務管理の目的は、「会社に必要な資金をどのように調達して」「その資金をどのように運用していくか」の施策を考えて、企業価値を上げるために実行していくことにあります。経理は会社内で発生した取引に関して、仕訳を通して、記録計算することが業務になるため、財務計画の立案から資金の調達と運用がメインである財務管理とは異なる業務になります。ただし、財務管理と経理の業務は密接に関連しています。資金の収支は経理業務による記録から確認することになります。つまり、資金の収入のタイミングと支出のタイミングを掴むことができなければ、いつ、どのくらいの資金を調達すべきであるかということが判別できません。よって、経理の業務をきちんと行うことで財務管理の業務も成り立つといえます。実際、財務の仕事を経理部が担当している会社も数多く存在します。そこで銀行振込出納管理の現金預金管理②についてご紹介を致します。

![]()

![]()

![]()

現金預金管理のポイント

現金管理は、取引のたびに処理を行うことと、日々の業務の最後に現金を数え、貨幣の種類と枚数を記載した金種表を作成し、帳簿残高と照合することが重要な業務のポイントです。

ここで、実際の残高と現金出納帳残高を何度確認しても不一致の場合には、「現金過不足」勘定を使用して、実際の現金残高に帳簿残高を一致させます。「現金過不足」勘定は原因が不明の場合に、一時的に使用する勘定であり、原因が分かった場合には、その都度適切な勘定科目に振り替えます。

最終的に原因不明の場合には、雑収入もしくは雑損失として処理します。

現金管理の内部牽制

現金は不正が起こりやすいので、十分な内部牽制の仕組みを作ることが重要です。ふせいの 発見や帽子を目的とする手段として、次の点が挙げられます。

- 出納担当者と記帳担当者を分け、分担して業務を行う。

- 担当者や責任者の権限を明確化する

- 現金取引を出来るだけ預金取引に移行する。

- 経費支払は小口現金制度を利用し、現金をなるべく社内に置かないようにする。

- 領収書などの証憑書類の管理を実施する。

- 社内の第三者による抜き打ち検査を定期的に行う。

預貯金の残高管理

預金の管理は、銀行預金の入出金の事実をもとに通帳ごとに預金台帳を作成して管理する必要があります。この場合、最終的な残高の一致の確認だけでなく、入金と出金の取引の内容の確認を行います。これによって、異常な取引の有無などを確認することが出来ます。また、実際に使用頻度の低い口座の廃止を検討したり、ペイオフへの対応の検討なども行います。使用していない通帳を放置している状況では、経理部門の管理が適切に行われているとは言えないため、口座の利用状況は常時管理し、不必要なものについては速やかに閉鎖します。

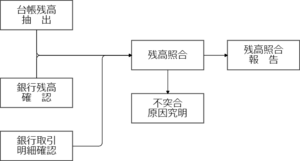

預金残高照合業務フロー

まとめ

資金の仕事をご紹介が、財務部門が必要とするスキルは、調達の有無と手段を決定する判断力(返済の見積もり計画、会社の財務状況の分析、調達する資金の用途別内訳、そもそも実現可能なのかなど)と金融機関に対する折衝力になります。

企業のキャッシュの現状を把握するためには、経理部門との連携は必須ですが、資金調達の手段にはさまざまな方法があり、どの方法が最適であるかはその企業の状態によっても変わってきます。

そもそも調達する必要があるのか、あるのであればどのような手段でするかを検討する判断力が求められ、そのためには新規事業の利益計画や他部署の財務状況を熟知していなければいけません。

また、金融機関から融資を受ける場合は金利や担保、補助金の場合は申込書・申請書の提出といった問題が出てきますが、できるだけ有利な条件で融資・出資を受けるには論理性、説得力、コミュニケーション能力などの折衝が求められます。

株式の発行やベンチャーキャピタルからの出資といった大規模な資金調達と比べれば、中小企業の資金調達は地味な仕事かもしれませんが、中小だからこそ細かい調整が必要で、むしろ重要度は高いといえます。

![]()