経理や財務の部署に所属すると、様々な業務が出てきます。財務管理の目的は、「会社に必要な資金をどのように調達して」「その資金をどのように運用していくか」の施策を考えて、企業価値を上げるために実行していくことにあります。経理は会社内で発生した取引に関して、仕訳を通して、記録計算することが業務になるため、財務計画の立案から資金の調達と運用がメインである財務管理とは異なる業務になります。貸付金についても、貸付先ごとに残高を把握することが必要です。貸付先ごとの残高や返済予定などを管理する目的で貸付金管理台帳を作成します。経理部門では、返済を受けた際に、元本部分と利息部分に分けて経理処理する必要がありますが、この計算も貸付金管理台帳上で行います。今回は、貸付金管理の融資管理・融資条件見直しについてご紹介を致します。

![]()

![]()

![]()

融資残高管理と融資条件見直しの流れ

行われた融資に対し、返済がきちんとおこなわれているかどうか、また、融資先の状況に変化はないかなど、融資後の管理が大切になります。融資残高管理の流れの一例としては、以下のようになります。

①融資元本および利息の回収

返済条件を確認し、融資元本および利息の回収を行います。また、その際、場合によっては請求書の発行を行うこともあります。なお、利息に関しては、決算をまたぐイ回収分がある場合には、未収利息を計上する必要があります。

②融資残高の管理

元本及び利息の回収状況などを融資台帳と呼ばれる管理台帳に記録し、残高管理を行います。合わせて、管理台帳の更新後、帳簿残高と一致することを確認します。

③融資条件の見直しの検討

融資先の返済状況や業況を勘案し、必要な場合には融資条件の見直しを検討します。これはグループ内融資の場合でも同様になります。

融資台帳の作成

融資後、元金および利息の返済がきちんと行われているかを確認することが大切になりますが、具体的には融資台帳を作成し、残高の管理を行います。融資条件が変更になった場合にも、台帳に反映させるようにします。

なお、貸付金も売掛金や未収金等と同様に、相手先ごとの残高管理も必要になります。

融資台帳を作成する目的としては、以下の点があります。

- 融資内容の把握

- 返済予定の把握

- 返済状況と貸付残高の把握

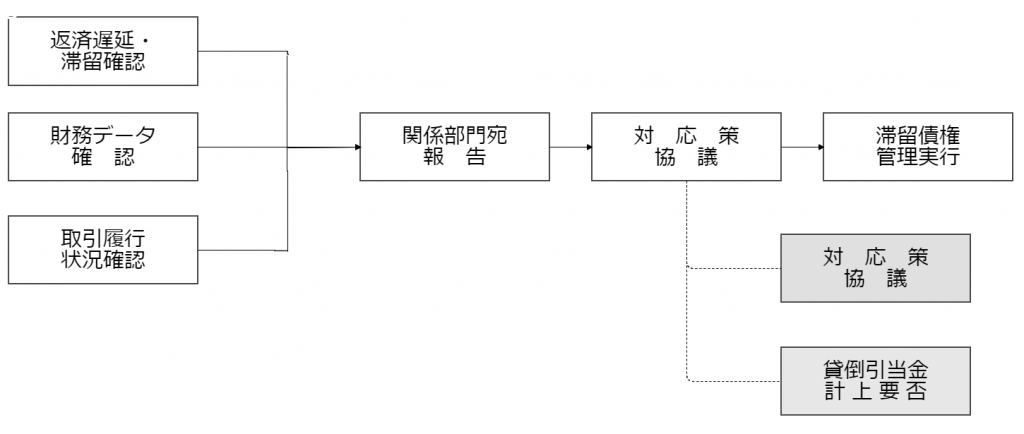

また、元本や利息の回収に遅延や延滞が生じた場合には、以下のような対応をする必要があります。

- 返済が滞っている場合には、事実の確認を行う

- 取引先の財務データや取引の履行状況を確認する

- 対応策の検討を行う(具体的には融資の引き上げ、貸倒引当金の設定等)

融資条件の見直し

融資先の業況や返済状況によっては、融資条件を変更する場合があります。融資先の財務データ、返済状況、取引残高等を確認し、融資の安全性を分析したうえで融資条件の変更を行います。これはグループ内融資の場合も同じになります。

融資返済の遅延、延滞時の業務フロー

融資に関しても、売掛金等と同様に、回収の遅延や延滞の発生が起きた時には迅速な対応が必要になります。

まとめ

融資前の企業調査のポイントは主に3つあり、そのうちの1つが企業の将来性になります。その場合、その企業がいわゆる成長産業に属しているかどうかだけでなく、その企業自体に競争力があるかどうかが重要になってきます。元本の返済と利息の返済は別物であるため、たとえ元金の返済はきちんと行われていても、決算をまたぐ未回収の利息がある場合には未収利息を計上する必要があります。

![]()

![]()

![]()