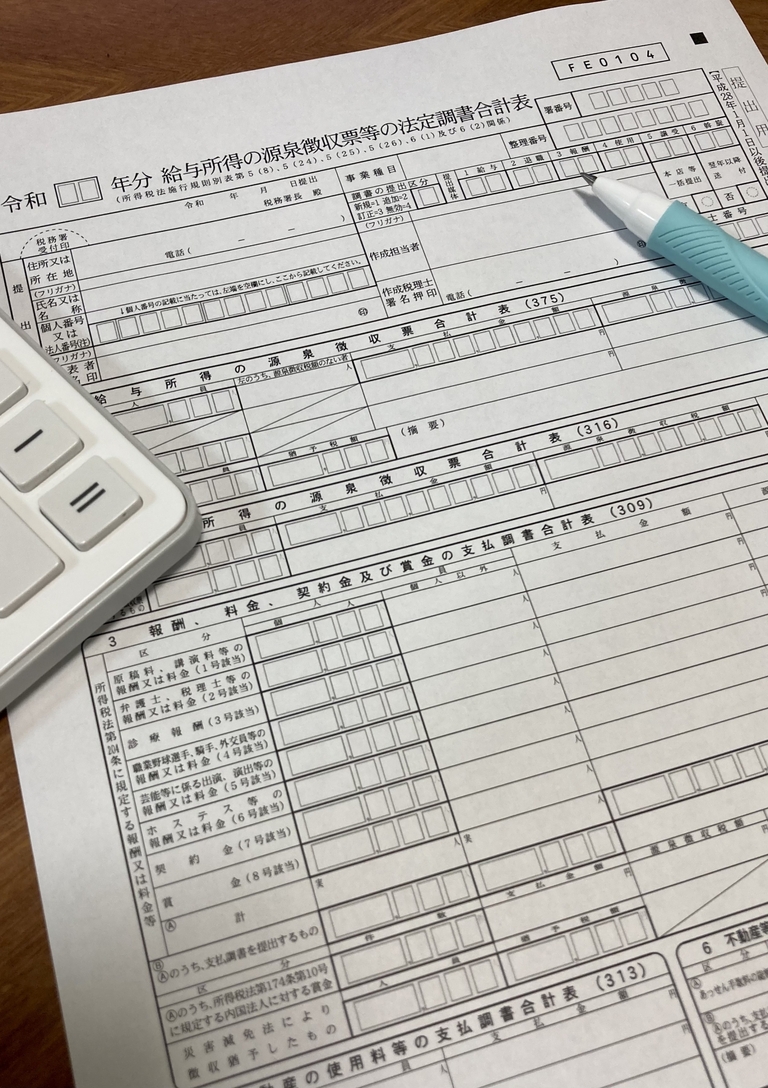

今回はバックオフィス業務である法定調書についてご紹介致します。企業で必ず行う必要がある年末調整。源泉徴収票や給与支払報告書の作成のほかに、「法定調書合計表」、場合によって「支払調書」も作成する必要があります。「法定調書」とは、「所得税法」、「相続税法」、「租税特別措置法」、「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により、税務署への提出が義務づけられている資料のことです(国税庁)。全59種類ある法定調書には、税務署に提出する書類である支払調書や源泉徴収票も含まれています。今回は、法定調書の給与、退職金、給与以外の報酬を支払った場合についてご紹介致します。

給与や退職金を支払った場合

給与や退職金の源泉徴収票は、一定のものだけを税務署に提出します。

- 作成する書類

・給与所得の源泉徴収票

・退職所得の源泉徴収票 - 提出先

所轄の税務署 - 検索場所

・給与の源泉徴収票

国税庁/給与所得の源泉徴収票

・退職金の源泉徴収票

国税庁/退職所得の源泉徴収票 - 提出期限

1月31日

税務署に提出する源泉徴収票の範囲

| ||||||||||||||||

法定調書を間違えた時とき法定調書の間違いに気づいたら、次の手順で最初に提出した法定調書を無効にし、再提出すると同時に、受給者にも「再交付」と書いた正しい「法定調書」を再送します。

|

給与以外の報酬を支払った場合

源泉徴収の義務と税務署への提出義務範囲は異なっています。

- 作成する書類

・報酬、料金、契約金及び賞金の支払調書 - 提出先

所轄の税務署 - 検索場所

国税庁/報酬、料金、契約金及び賞金の支払調書(合計表) - 提出期限

1月31日

税務署に提出する主な支払調書の例

|

まとめ

今回は法定調書について説明をしましたがいかがでしたか。法定調書合計表と支払調書は書くべき項目、書かなくてもよい項目があるなど一見複雑ですが、書くべき項目とまとめるべき項目を押さえることが大切です。各書類のポイントをしっかりと押さえたうえで作成しましょう。事業者が退職金を支払う際は様々な手続きをすることになるが、退職者が行う手続きに比べて事業者が行う手続きや作成する書類は多い。また所得税・住民税の徴収や納付の手続きもあり、退職金の支給ではすべきことが多岐にわたります。頻繁に発生する手続きではないが、今後のために手続きの流れや作成すべき書類などを確認し、備えておいて損はなありません。管理業務の負担を減らすためには、クラウドサービス等の業務効率化ツールを導入してみるのも1つの方法です。そういった給与計算の仕事を円滑に行うには、社会保険労務士の資格取得がおすすめです。働きながら勉強できる資格なので、給与計算の担当としての成長を願うなら資格取得や複業で他社の業務に携わってみてはいかがでしょうか。