今回はバックオフィス業務である法定調書の基本についてご紹介致します。企業で必ず行う必要がある年末調整。源泉徴収票や給与支払報告書の作成のほかに、「法定調書合計表」、場合によって「支払調書」も作成する必要があります。「法定調書」とは、「所得税法」、「相続税法」、「租税特別措置法」、「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により、税務署への提出が義務づけられている資料のことです(国税庁)。全59種類ある法定調書には、税務署に提出する書類である支払調書や源泉徴収票も含まれています。今回は、法定調書の基本についてご紹介致します。

法定調書の基本

法定調書とは、支払をした会社側が作成して、税務署に提出する書類です。

- 作成する書類

・給与所得の源泉徴収票

・退職所得の源泉徴収票

・報酬、料金、契約金及び賞金の支払調書

・不動産の使用料等の支払調書

・不動産の譲受けの対価の支払調書

・不動産等の売買または貸付のあっせん手数料の支払調書

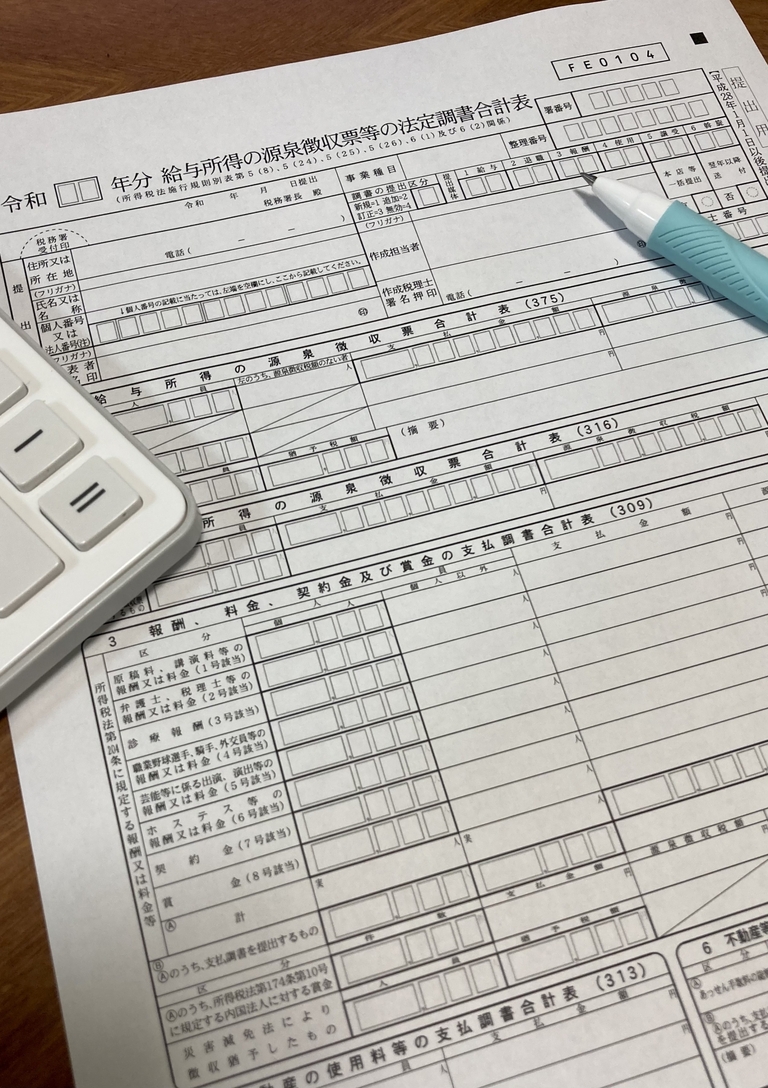

・給与所得の源泉徴収票等の法定調書合計表 - 提出先

所轄の税務署 - 提出期限

1月31日

- 給与や退職金の「源泉徴収票」を作成する

年末調整時または退職金の支払い時に作成したものを使う - 「給与以外の支払いに対する支払調書」を作成する

個人に支払った報酬や料金から源泉税を徴収すべき場合 - 「家賃の支払に対する支払調書」を作成する

すべての家賃について作成する - 「不動産の売買に関する支払調書」を作成する

すべての取引について作成する - 法定調書の合計表を作成する

6種類の支払調書をまとめた表紙のようなもの - 作成した書類を提出する

1月31日までに所轄の税務署に提出する

法定調書の基本を知る

- 法定調書とは

所得税法などの法律によって税務署に提出が義務付けられている資料のことをいいます。法定調書は、金銭を支払った側に提出義務があります。支払者が、いつ、誰に、いくら支払ったかを報告することで、税務署は金銭の動きを把握し、受け取った側が正しく申告しているのか参考にします。法定調書の記載内容を間違えても、作成者側にペナルティはありませんが、受け取った側の申告内容と異なっていると、相手方に迷惑がかかるので、ミスのないよう慎重に作成しなければなりません。法定調書のしくみ

・A税務署⇒B税務署へ資料の送付

↑支払調書の提出

・A社⇒B社へ100万円の支払

↑売上100万円の請求

・B社⇒B税務署へ売上100万円を申告

↑税務調査

・B税務署

- 提出が義務付けられている主な支払調書

現在は60種類の法定調書がありますが、そのうちすべての会社に義務付けられているのは6種類です。会社は毎年1月31日までにこれらの法定調書を作成し、税務署に提出します。税務署に提出する法定調書には、金銭の支払を受ける人および支払者のマイナンバーを記載進化ければなりません。但し、源泉徴収票や法定調書など、支払を受ける人に交付するものについては、マイナンバーは記載しないので注意してください。

法定調書を提出する

- 1月31日までに所轄の税務署に提出

「給与所得の源泉徴収票等の法定調書合計表」と上記6種類の源泉徴収票や各種支払調書をまとめて提出します。期限に遅れてもペナルティはありませんが、法定期限までに提出しないと税務署から「おたずね」が届きます。1月31日が土日の場合は、次の月曜日が期限となります。

まとめ

今回は法定調書の中でも法定調書の基本について説明をしましたがいかがでしたか。法定調書合計表と支払調書は書くべき項目、書かなくてもよい項目があるなど一見複雑ですが、書くべき項目とまとめるべき項目を押さえることが大切です。各書類のポイントをしっかりと押さえたうえで作成しましょう。管理業務の負担を減らすためには、クラウドサービス等の業務効率化ツールを導入してみるのも1つの方法です。そういった給与計算の仕事を円滑に行うには、社会保険労務士の資格取得がおすすめです。働きながら勉強できる資格なので、給与計算の担当としての成長を願うなら資格取得や複業で他社の業務に携わってみてはいかがでしょうか。